【重要】インスタグラムの偽アカウントにご注意ください

【重要】インスタグラムの偽アカウントにご注意くださいペア型住宅ローン連生団信

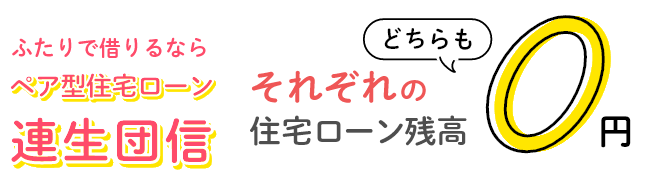

みなと住宅ローンのペア型住宅ローン連生団信は、ぺア型住宅ローンでお借入れ後、お二人どちらかに万一のことがあった場合、どちらも住宅ローン残高が0円になる団体信用生命保険です。

2人で組むローン

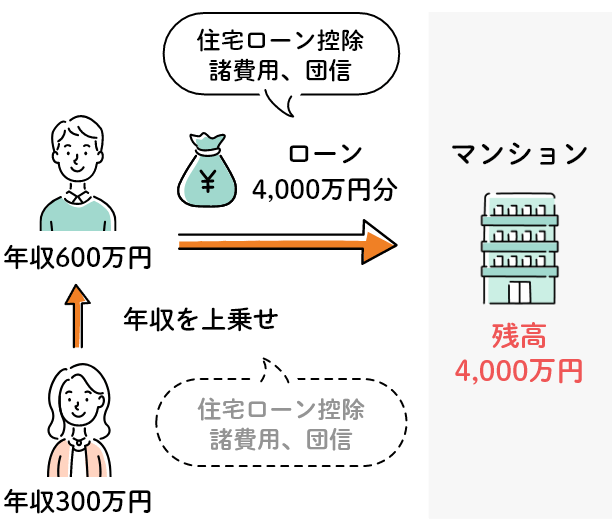

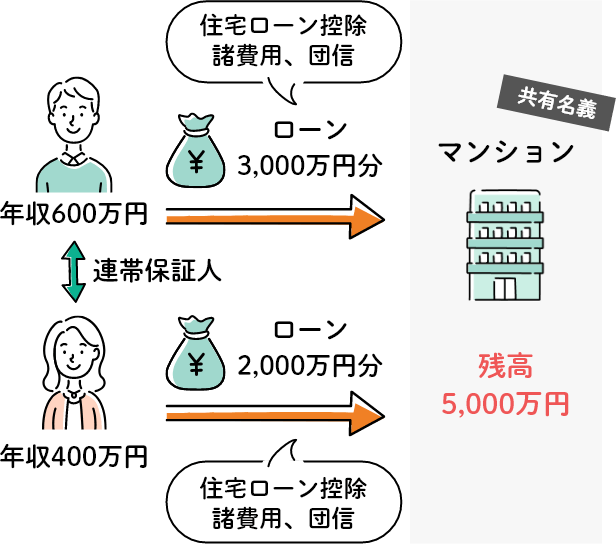

2人で住宅ローンを組む場合、収入合算とペア型住宅ローンの2つの方法があります。どちらも単独でローンを組むよりも借入金額を増やすことができるメリットがあります。

収入合算方式

ペア型住宅ローン方式

借入の仕組み

一つの物件に対し、夫婦等がそれぞれ契約者として住宅ローンを組む方法です。ローンが2本となるため、住宅ローン控除はそれぞれに適用されて節税効果がある他、手数料も両方のローンに対して発生し、団信もそれぞれ加入する必要があります。

- ※ペア型住宅ローンにおいては相互に連帯保証人になる必要があります。

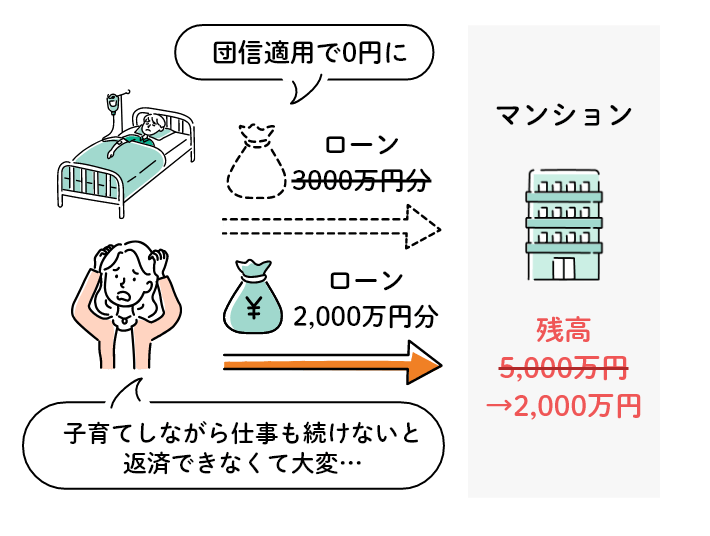

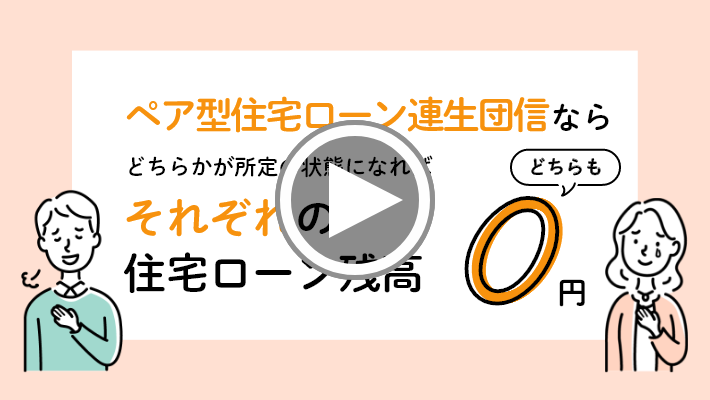

ペア型住宅ローン連生団信とは?

ペア型住宅ローンにおいて片方に万が一があった場合、団信の保障を受けられますが、ペアの相手の住宅ローンは残ります。場合によっては以前と同様に返済を続けることが難しくなることも…

片方に万が一があった場合

ペア型住宅ローン連生団信があれば、

片方に万が一のことがあった時に

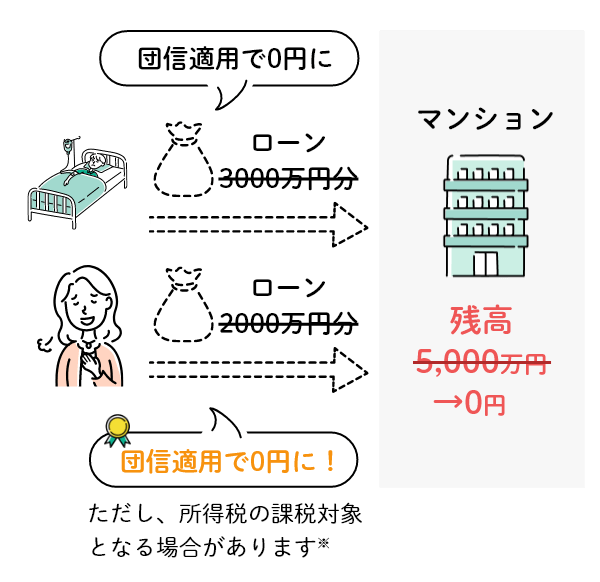

ペア型住宅ローン連生団信は夫婦等がそれぞれで加入できる団信で、片方に万が一が発生した場合に、

本人だけでなく、相手の住宅ローン残高も0円になる団信です。

- ※ペアのいずれかの方が保険金の支払事由に該当し、保険金が支払われた場合、相手の方のローン返済に充当された金額が一時所得とみなされ、所得税の課税対象となる場合があります。

(今後、税務の取扱い等が変わる場合がありますので、記載の内容は将来にわたって保証されるものではありません。個別の税務取扱い等については、所轄の国税局・税務署や税理士等にご確認ください。)

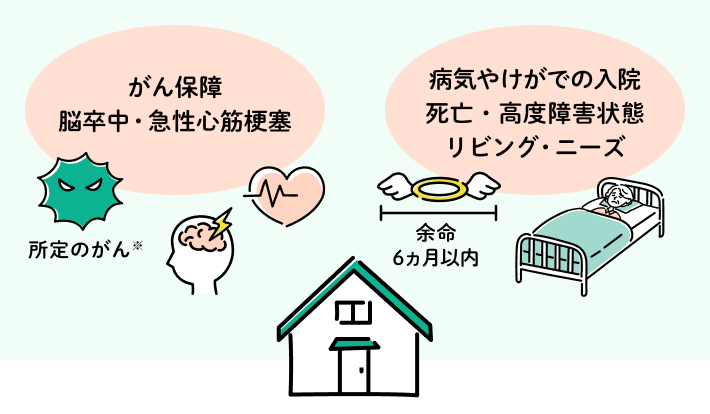

みなとのペア型住宅ローン連生団信

みなと住宅ローンのペア型住宅ローン連生団信は、死亡・高度障害状態、余命6ヵ月以内と判断されたときの保障に加え、死亡原因の約半数を占める三大疾病(※)「がん」「脳卒中」「急性心筋梗塞」に手厚い保険です。またその他の病気・けがなどで一日でも入院してしまった時まで保障されるなど、幅広くカバーいたします。

- ※ただし、お借入日から90日以内に診断確定されたがんなど対象外となる場合があります。

- ※出典:厚生労働省「令和5年(2023)人口動態統計(確定数)の概況」

(上記出典の三大疾病(悪性新生物・脳血管疾患・心疾患)は、保険会社が保障対象としている疾病と全く同一ではありません。)

みなとのペア型住宅ローン連生団信のメリット

特にリスクが高い

特にリスクが高い

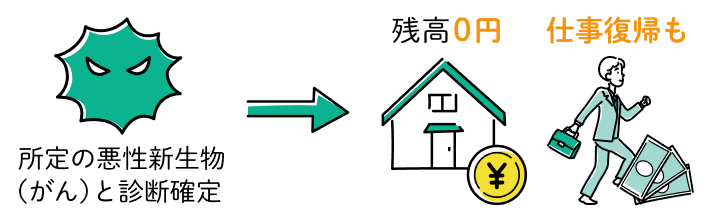

がんに特化して備える

2人のどちらかががんになる可能性は、

1人ががんになる可能性よりも高い

死亡や高度障害状態はもちろんのこと、生涯でおおよそ2人に1人の割合で日本人は診断されると言われている、がんに特化してカバーしています。夫婦等2人だと、どちらかががんになる可能性は1人よりも高く、その分ペア型住宅ローン連生団信の保障対象となる可能性も高くなります。

年齢階級別罹患リスク

スクロールできます

| ~39歳 | ~49歳 | ~59歳 | ~69歳 | ~79歳 | 生涯 | |

|---|---|---|---|---|---|---|

| 男性 | 1.2% | 2.8% | 7.7% | 21.4% | 43.0% | 65.5% |

| 女性 | 2.3% | 6.3% | 12.5% | 21.4% | 33.3% | 51.2% |

- ※ただし、お借入日から90日以内に診断確定されたがんなど対象外となる場合があります。

余命6ヵ月以内と

判断された場合保障される

ペア型住宅ローン連生団信には、余命6ヵ月以内と判断された場合に保障されるリビング・ニーズ特約がつきます。リビング・ニーズ特約が無いと、死亡するまでは住宅ローンの返済を続ける必要があります。余命宣告を受けた本人が、住宅ローンの返済が難しい場合は連帯保証人である相手の負担となってしまいます。

- ※余命の判断は、医師の診断にもとづき生命保険会社が行います。

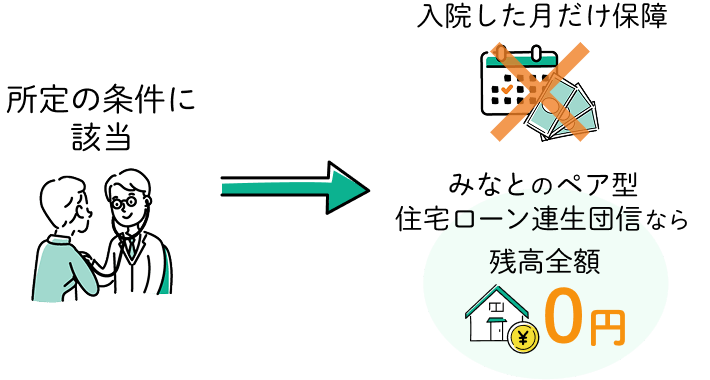

所定の条件に1度でも該当

所定の条件に1度でも該当

すれば保障される

団信選びにおいて、保障対象となる条件を確認しておくことは重要です。所定の条件に1度でも該当すれば、たとえその後完治しても変わらず住宅ローン残高は0円になります。

所定の条件に該当すれば!

所定の条件に該当すれば!

住宅ローン残高0円!

「保障される額は半額」や「生活習慣病の場合は入院した月だけ」という場合もあるので必ず保障の範囲は確認しておくようにしましょう。

みなとのペア型住宅ローン連生団信は所定の状態に該当すれば、住宅ローン残高の全額が保障されます!

- ※この資料(ページ)に記載している保険商品の内容は、カーディフ生命保険株式会社・カーディフ損害保険株式会社の確認を得て掲載しています。

- ※保険金等が支払われるには制限条件があります。団信のお申込みにあたっては保障内容の詳細を「被保険者のしおり(契約概要・注意喚起情報)」にてご確認ください。

団信プランの比較

| 三大疾病重点型全疾病保障付き団信 | 生活習慣病団信〈入院プラスα〉 | 入院保障付き一般団信 |

|---|---|---|

適用金利 |

||

| 1.045% | 0.945% | 0.845% |

毎月の返済額 |

||

| 85,316円 | 83,918円 | 82,535円 |

保障の範囲の違いを知ろう |

||

死亡・高度障害状態 |

||

|

|

|

リビングニーズ(余命6カ月以内と判断されたら) |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 三大疾病重点型全疾病保障付き団信 | 生活習慣病団信〈入院プラスα〉 | 入院保障付き一般団信 |

団信特約の申込方法

(どの団信がいいか分からない方)入りたい団信特約を決める

(どの団信がいいか分からない方)入りたい団信特約を決める

店舗に来店いただければ金融のプロの銀行員が一緒にあなたに最適な

団信選びをお手伝いします。

事前審査の結果が届いたら団信特約申込

事前審査の結果が届いたら団信特約申込

解説動画でもっと知る

みなとのペア型住宅ローン連生団信

単独で加入する団信

もっと手ごろな団信にしたい方は

お気軽にご相談ください

ペアで入る団信

火災や自然災害の備えは

万全ですか?

住宅ローンと一緒に加入で

お手続き簡単&お得な割引!

商品概要

| 商品名 | みなと住宅ローンKM | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| ご利用いただける方 |

以下の項目を全て満たす個人の方

|

|||||||||||||

| お使いみち |

申込人本人が所有し、申込人本人またはご家族が居住することを目的とした次の資金

|

|||||||||||||

| ご融資金額 |

50万円以上2億円以内(1万円単位)

|

|||||||||||||

| ご融資期間 |

40年(1ヵ月単位) |

|||||||||||||

| お借入金利 | ||||||||||||||

| 金利種類 | 変動金利型 |

|

||||||||||||

| 固定金利選択型 |

|

|||||||||||||

| 固定金利型 |

|

|||||||||||||

| ご返済方法 |

毎月元利均等返済 |

|||||||||||||

| 担保 |

融資対象不動産に対し、保証会社を抵当権者とする抵当権(原則として第1順位の抵当権)を設定していただきます。 |

|||||||||||||

| 保証人 |

原則、不要です。 |

|||||||||||||

| 保証会社 |

関西みらい保証(株) |

|||||||||||||

| 保証料 |

保証料のお支払いは下記のいずれかをお選びいただきます。

|

|||||||||||||

| 火災保険 |

建物については、火災保険に加入いただきます。 |

|||||||||||||

| 団体信用生命保険 |

加入していただきます。

|

|||||||||||||

| 手数料 | 新規取扱手数料 |

|

||||||||||||

| 固定金利特約手数料 | 固定金利選択型または全期間固定金利型をご利用の場合

|

|||||||||||||

| 繰上返済手数料 |

|

|||||||||||||

| その他の条件変更 | 11,000円 | |||||||||||||

- ※返済額の試算につきましては窓口へお問い合わせください。

- ※詳しくは、以下の商品概要説明書をご覧ください。

みなと住宅ローンKM (PDF:282KB)