【重要】「りそなVISAデビット」「りそなカード」「マイゲート」を狙ったフィッシングサイトにご注意ください

【重要】「りそなVISAデビット」「りそなカード」「マイゲート」を狙ったフィッシングサイトにご注意くださいNISAとは

- ※以下のページは2023年時点の制度内容となります

こんな人にはNISAがおすすめ

NISAってどんな制度?

NISA(少額投資非課税制度)とは、個人投資家向けの少額投資非課税制度のことです。日本にお住まいの個人の方で成年に達した方(口座開設年の1月1日時点)がNISA制度を利用できます。

- 投資信託などの利益にかかる税金が非課税

- 年間120万円までが非課税の投資枠

- 非課税期間は、投資した年から最長5年間

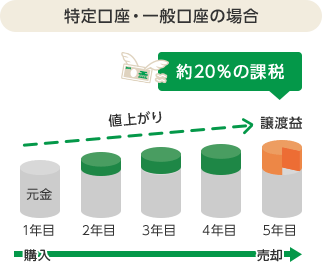

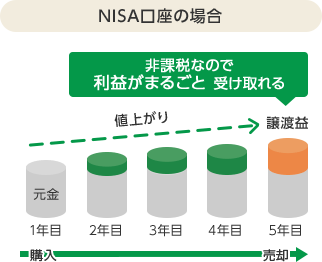

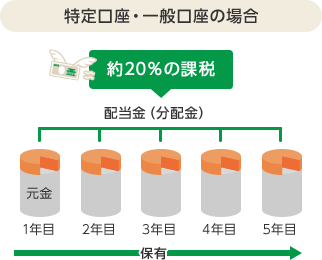

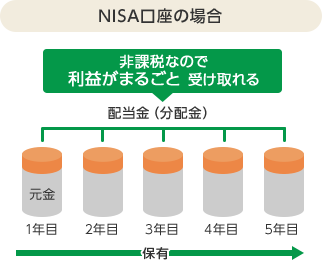

購入した投資信託を5年目に売却した場合

投資信託を保有している間、普通分配金を受け取った場合

そもそも投資信託の運用で得られた利益には税金がかかるものですが、NISAは非課税なので利益をそのまま得られるのですね。

NISAの非課税ってどれだけ効果があるの?

その1NISAでやりくり上手

そろそろ貯蓄や資産形成をしっかりしようと思い、NISAをはじめました。

もともと旅行好きでたくさん旅行に行っていたので、貯めたお金は旅行で消費していましたが、NISAをはじめてからやりくり上手になりました。

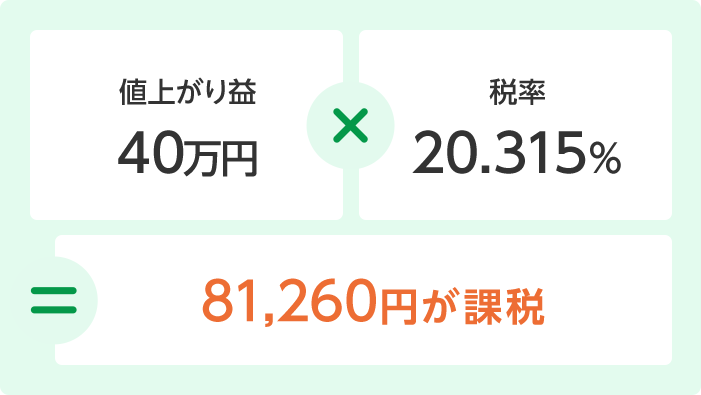

例)120万円で投資信託を購入、1年後に160万円に値上がりして売却する場合

一般(課税)口座なら

NISA口座なら税率0%だから課税 0円

利益がそのまま手元に入るので

32万円は貯蓄!

しかも、残った8万円で

海外旅行に!

NISA口座なら税率0%だから課税 0円

利益がそのまま手元に入るので

32万円は貯蓄!

しかも、残った8万円で

海外旅行に!

- ※上記は制度の仕組みのイメージであり将来の運用成果を示唆するものではありません。

その2NISAで貯金上手

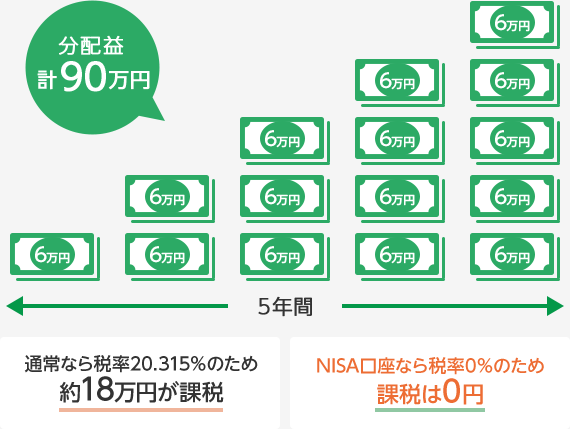

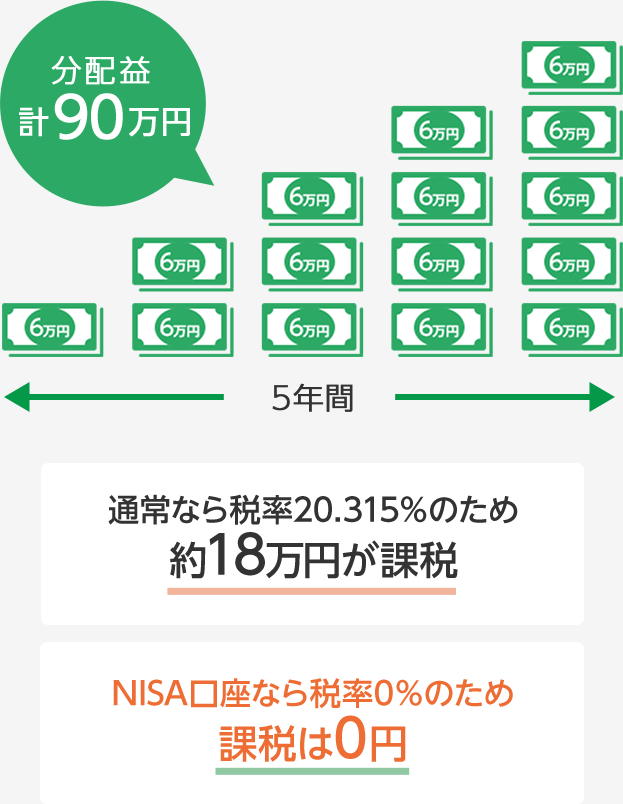

NISAで毎月分配金を受け取れる投資信託商品を購入しました。

NISAは5年間の運用期間中に受け取った普通分配金も値上がり益も非課税になるので、利益をそのまま受け取れます。

例)毎年100万円ずつ投資信託を購入し、毎月5千円の普通分配金を受け取った場合

つまり利益をそのまま受け取れる

約72万円受取

約90万円受取できる

- ※上記は制度の仕組みのイメージであり将来の運用成果を示唆するものではありません。

NISAの大事なチェックポイント

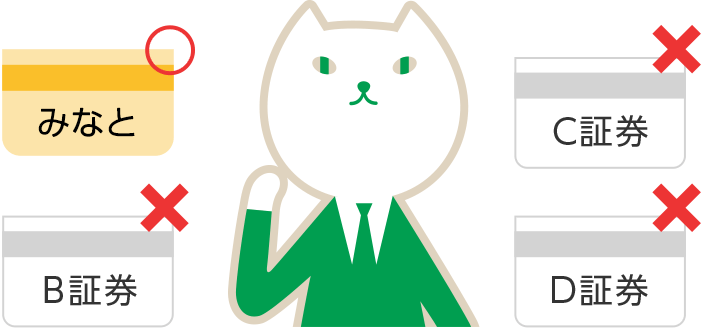

その1NISA口座はお一人さま1口座のみ

NISA口座は、金融機関を通じて、同一年においてお一人さま1口座のみの開設となります。

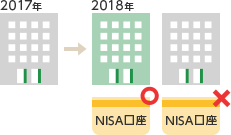

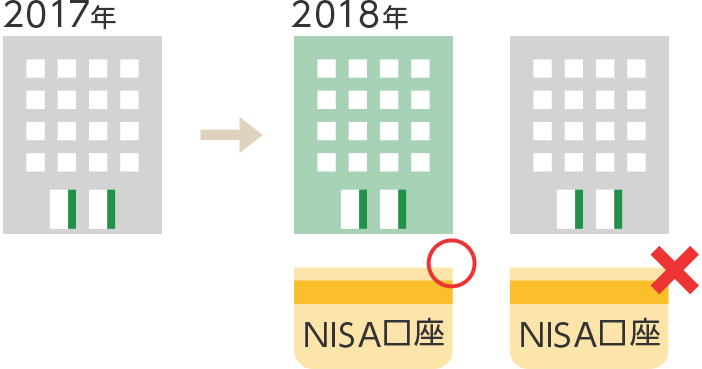

その2NISA口座でお取引きした場合、翌年まで金融機関の変更はできません

金融機関の変更を行い、複数の金融機関にNISAを開設した場合でも、各年において一つのNISA口座でしか買付できません。

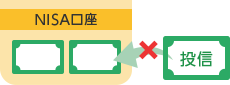

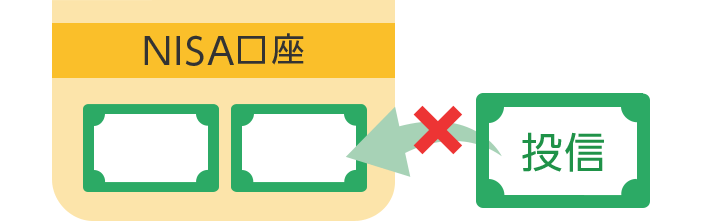

その3現在運用中の投資信託はNISA口座に移管できません

すでに特定口座等で運用中の投資信託をNISA口座に移管することはできません。

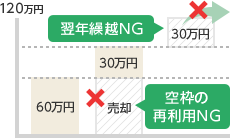

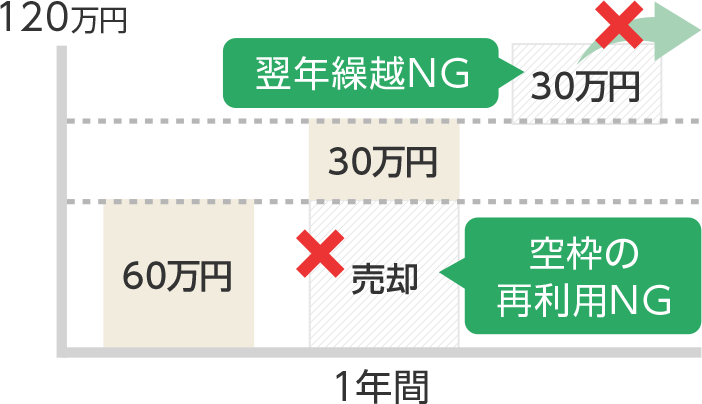

その4非課税枠の再利用や繰り越しはできません

NISA口座は1年間で120万円まで投資の購入が可能です。

同年中に売却することで生じる空き枠を再利用することはできません。

また余った未利用の枠を翌年に繰り越すこともできません。

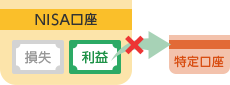

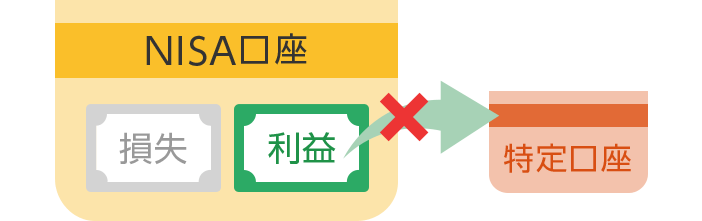

その5NISA口座は損益通算はできません

NISA口座で損失が出た場合、特定口座や一般口座で保有するほかの上場株式等の配当金や売買益との損益通算はできません。

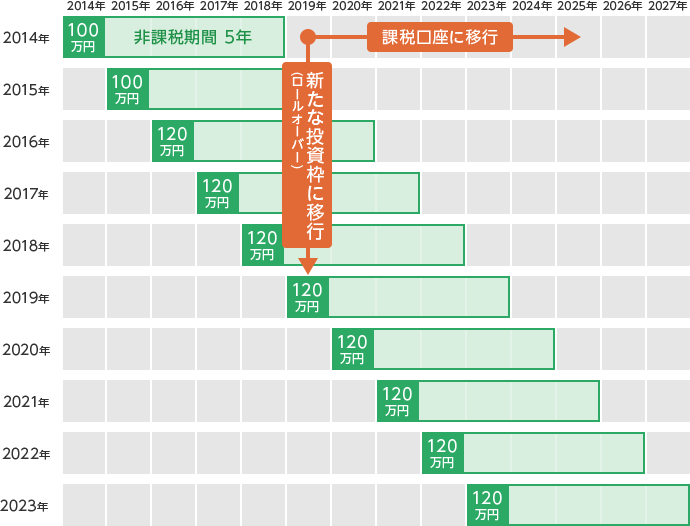

その6最長5年の投資期間終了後について

NISA口座の非課税期間は最長5年間。5年経過後は「全売却」「通常の口座(課税口座)に移行」「新たな非課税枠へ移行(ロールオーバー)」のいずれかが選べます。

投資信託に関する注意事項

NISAに関する注意事項

- 商号等:

- 株式会社みなと銀行

- 登録金融機関:

- 近畿財務局長(登金)第22号

- 加入協会:

- 日本証券業協会、一般社団法人金融先物取引業協会