【重要】「りそなVISAデビット」「りそなカード」「マイゲート」を狙ったフィッシングサイトにご注意ください

【重要】「りそなVISAデビット」「りそなカード」「マイゲート」を狙ったフィッシングサイトにご注意ください疾病保障付き団体信用生命保険(団信)

みなと銀行の疾病保障付き団体信用生命保険(団信)なら、一般団信では保障されない生活習慣病や三大疾病(がん・脳卒中・急性心筋梗塞)、病気やけがなど、様々なリスクをカバーできます。 所定の状態に該当する場合、住宅ローン残高が0円になる保障が付いた住宅ローンです。

みなと銀行の

疾病保障付き団体信用生命保険

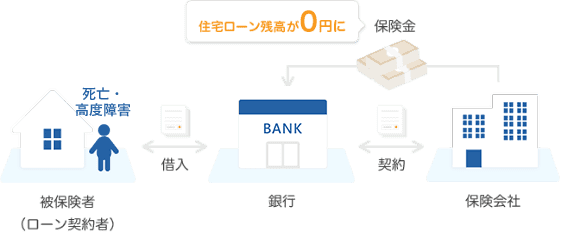

団体信用生命保険(団信)とは?

住宅ローンの返済期間は、一般的に非常に長期間にわたります。

住宅ローン返済中に、ローン契約者が死亡または高度障害状態に陥った際、住宅ローンの返済が困難になります。

そういった事態のリスク回避のため、住宅ローンの借入れの際には銀行が契約者となり生命保険に加入します。それが団体信用生命保険です。

被保険者(ローン契約者)が死亡・高度障害になった場合、保険会社から銀行に保険金が支払われ、住宅ローン残高が0円になるものが一般的な団信です。みなとの「一般団信」がこれにあたります。

しかし、一般団信は、

三大疾病、生活習慣病や、病気・けがなどは

保障されません。

一般団信と疾病保障付き団信の

保障適用範囲の違い

病気や長期入院に備えるなら

疾病保障付き団信への加入が必要です。

三大疾病(がん・脳卒中・急性心筋梗塞)、生活習慣病や、病気・けがになった場合、一般団信ではカバーできませんが、疾病保障付きの団信にすることで、もしものときに備えることができます。

住宅ローンお借入れのタイミングでしか加入できない疾病保障付き団信をご検討ください。

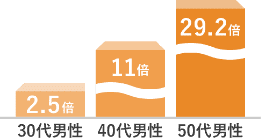

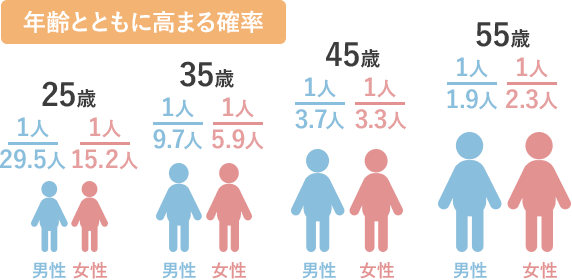

- 20代男性を基準とした場合の

年代別3大疾病総患者数の倍率 -

3大疾病(がん・脳卒中・急性心筋梗塞)になる確率は、加齢とともに増加します。

厚生労働省/「平成29年 患者調査」をもとに算出

みなとの疾病保障付き団信ならあんしんの保障が充実しています!

みなとの団信なら

こんなケースでも残高0円に!

-

所定のがんと診断されたら

医師からの診断確定で

生活習慣病団信〈入院プラスα〉 三大疾病重点型全疾病保障付き団信

生活習慣病団信〈入院プラスα〉 三大疾病重点型全疾病保障付き団信 -

脳卒中・急性心筋梗塞で

所定の状態が

60日以上継続

または所定の手術を受けたとき

ローン残高0円手術して1ヵ月で仕事に

復帰したけど… 三大疾病重点型全疾病保障付き団信

三大疾病重点型全疾病保障付き団信 -

三大疾病以外のすべての病気やけがで

12ヵ月を超えて入院したら断続的に繰り返した入院だったけど…

三大疾病重点型全疾病保障付き団信 -

10種の生活習慣病で入院が

継続し180日以上になった場合半年で退院したけど…

生活習慣病団信〈入院プラスα〉

生活習慣病団信〈入院プラスα〉

所定の状態に該当すれば仕事に復帰しても

住宅ローン残高が0円になったり、

条件に応じて一時金を受け取ることができます。

- ※保険金・一時金等のお支払いにはそれぞれ支払条件や支払回数に上限があります。

ご加入にあたっては「被保険者のしおり」を必ずご一読いただき、保障内容の詳細をご確認ください。

住宅ローンをお借入れになった方の

よくある経験談

-

がんになり放射線治療と抗がん剤治療を受けていますが保険金支払い対象とならず、毎月のローン返済に加え子供の教育費など生活していくのが大変です。

-

脳梗塞になり短期入院したが保険金支払い対象とならず、職場復帰。日常生活に支障はないものの手の指先に麻痺が残ったままの生活です。

-

病気で4カ月入院後退院した。その後、同じ病気で入退院を繰り返し、1年以上継続した。その間も住宅ローンは毎月返済を続けた。

「保険は別で入っているし…必要ないなぁ」という方へ

住宅ローンお借入れのタイミングで一度、保険の見直しをご検討されてはいかがでしょうか?

疾病保障付き団信は住宅ローンの契約時のみご加入が可能な商品です。ご契約後の加入はできませんので、ぜひ一度ご相談ください。

みなと銀行では疾病保障付き団信を3種類ご用意しています!

長い人生、備えるリスクはさまざまあります

病気などのリスクは年々増加傾向に

-

- 3大疾病リスク

-

今後20年以内にがん※1・

脳卒中※2・急性心筋梗塞になる確率

- ※1上皮内がんは含みません。

- ※2くも膜下出血、脳内出血、脳梗塞の合計です。

厚生労働省/「平成29年 患者調査」「平成29年 簡易生命表」をもとに算出

-

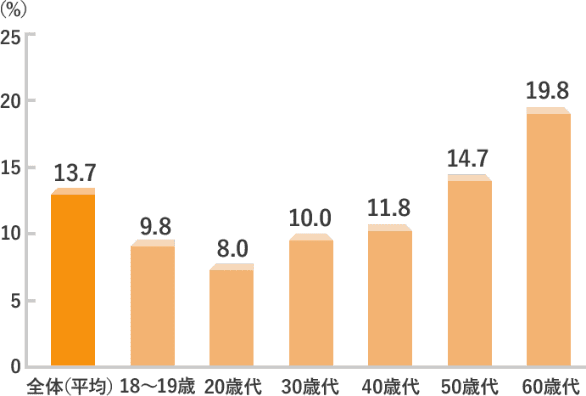

- 入院経験は約7人に1人

-

過去5年間に入院した経験がある人の割合

生命保険文化センター 令和元年度「生活保障に関する調査」

医療の進歩により、死亡リスクは低下しているものの、

病気のリスクは増加傾向にあるため入院などに備えが必要です。

-

- 生活習慣病の平均入院日数

-

-

悪性新生物

(がん)17.1日

-

糖尿病

33.3日

-

膵疾患

16.2日

-

高血圧性

疾患33.7日

-

心疾患

19.3日

-

脳血管疾患

78.2日

-

肝疾患

22.9日

-

腎疾患

31.9日

生活習慣病の入院は長期に及ぶこともあります。

厚生労働省/「平成29年 患者調査」

-

-

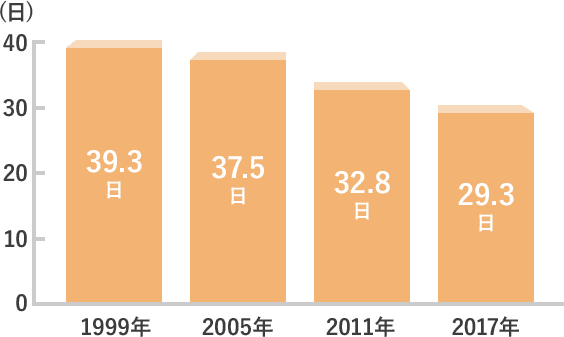

- 入院日数の推移

-

入院日数は減少傾向にあり、通院や在宅での治療が増えています。

厚生労働省/「平成11年、17年、23年、29年患者調査」

-

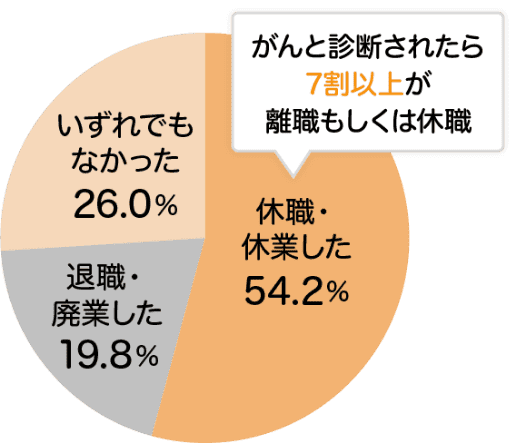

- がん診断後の就労への影響

-

国立がん研究センターがん対策情報センター厚生労働省委託事業

「患者体験調査報告書 平成30年度調査」

-

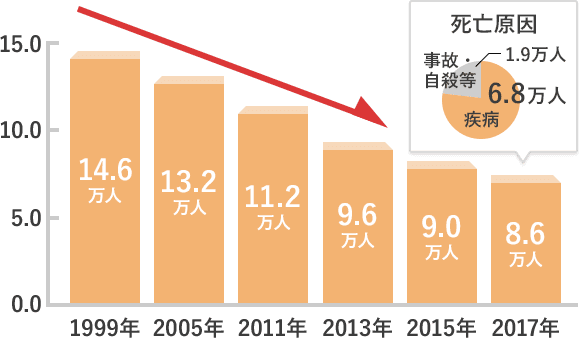

- 60歳未満の死亡者数

-

現役世代の死亡者数は年々減少しています。

厚生労働省/「平成11年、17年、23年、25年、27年、29年人口動態調査」

リスクに備えて、

適切な保険を選ぼう

保険金の場合(ローン残高の保障)

| 三大疾病重点型全疾病保障付き団信 | 生活習慣病団信 <入院プラスα> |

入院保障付き一般団信 | 一般団信 |

|---|---|---|---|

死亡・高度障害状態 |

|||

|

|

|

|

リビングニーズ(余命6カ月以内と判断されたら) |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|